6月17日配资专业炒股配资门户,北京昊创瑞通电气设备股份有限公司(昊创瑞通)深交所创业板上市将迎来上会,保荐机构是长江证券。

昊创瑞通是一家专注于智能配电设备及配电网数字化解决方案的企业,主要从事智能配电设备的研发、生产和销售,主要产品包括智能环网柜、智能柱上开关和箱式变电站等。

梳理来看,段友涛、张伶俐夫妻持股超75%,需防范实控人不当控制;股东多为公司职工,不少为高层;曾存在多次出资瑕疵;扩产合理性、必要性被拷问;研发费用率低于行业均值,物料消耗猛增是否合理;期末货币资金高达2.8亿元,短期借款不到0.2亿元,补流是否存在必要性;业绩大增,毛利率波动大;前五客户集中度高,高度依赖国家电网;曾因产品问题被暂停中标资格;第一大供应商遭关注;段友涛200万收购纳众杰,0元出售是否合理?

夫妻持股超75%

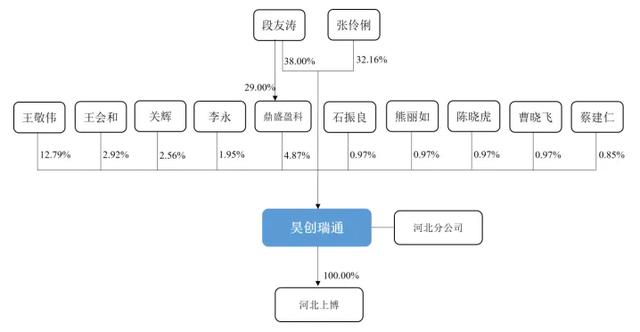

据短平快解读了解,2007年2月,昊创瑞通前身昊创有限成立,彼时,段友涛、张伶俐持股比例均为50%;2020年11月,公司完成股份制改革,段友涛、张伶俐持股比例分别为39%、33%,王敬伟、鼎盛盈科分别持股14%、5%。

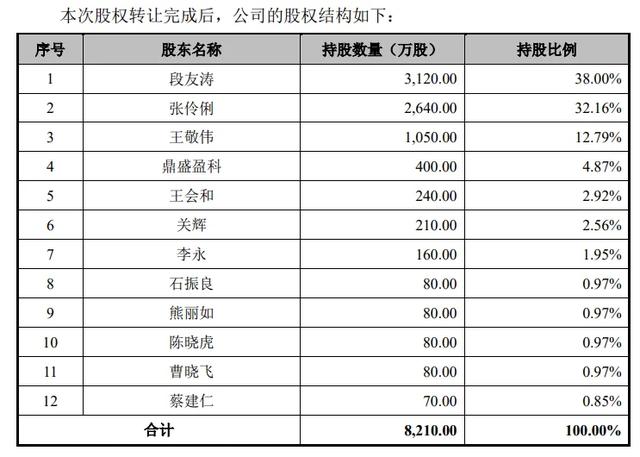

段友涛、张伶俐夫妻持股超75%。截至招股书披露日,段友涛和张伶俐夫妇直接持股70.16%,且两人控制下的鼎盛盈科持股比例4.87%,即合计持有昊创瑞通75.03%的股权。

另外,段友涛和张伶俐夫妇均为公司高管,前者担任董事长兼总经理,后者担任董事兼副总经理,对公司发展战略、生产经营决策、利润分配等重大事项均具有重大影响。

资料显示,段友涛出生于1976年,本科学历,曾在北京科力恒电力技术有限公司、北京金天科创电气设备有限公司、北京金天正方科技发展有限公司任职,主要与销售岗位有关,此后在2007年创办了公司,在昊创有限时担任执行董事兼经理,2020年11月至今任昊创瑞通董事长兼总经理。

张伶俐出生于1979年,本科学历,曾任职北京科力恒电力技术有限公司、北京金天科创电气设备有限公司,均担任市场助理职务,此后在昊创有限担任兼职,2020年11月至今任昊创瑞通董事兼副总经理。

显而易见,段友涛、张伶俐大概率是在工作中认识的,并顺利踏入了婚姻殿堂,夫妻共同创办了昊创瑞通。

段友涛和张伶俐夫妇合计持股比例超75%,且均在公司担任要职,对公司战略、经营以及其他重大事项拥有着较大话语权,需要警惕实际控制人不当控制风险。

昊创瑞通表示,实际控制人与其他股东尤其是中小投资者可能存在一定的利益差异,公司控股股东、实际控制人可能通过所控制的股份表决权或担任的职务对公司进行不当控制,可能会对公司生产经营产生不利影响,并损害公司和其他股东的利益。

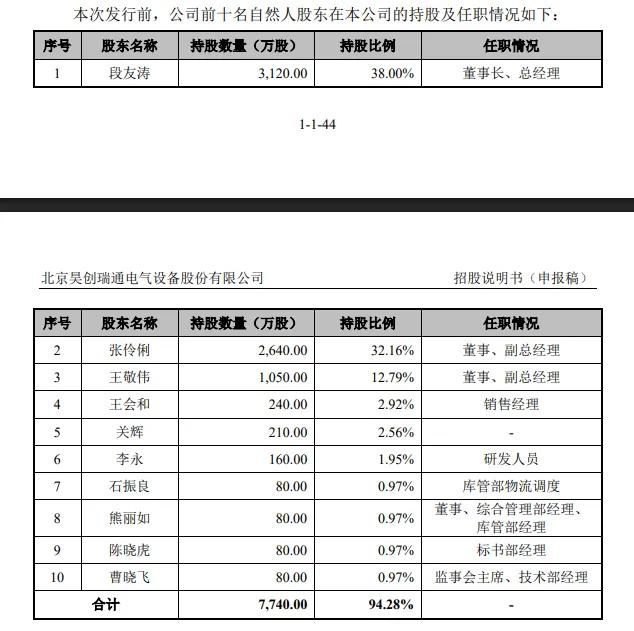

股东多为公司职工。昊创瑞通股东多以个人股东为主,且大多数股东为公司职工,例如王敬伟是董事、副总经理,熊丽如是董事、综合管理部经理、库管部经理曹晓飞是监事会主席、技术部经理,王会和是销售经理,利用是研发人员,石振良是库管部物流调度,陈晓虎是标书部经理。

鼎盛盈科是昊创瑞通员工持股平台,其中段友涛、闫秀章在该合伙企业的持股比例分别为29%、20%,段友涛还是该合伙企业的执行事务合伙人,系鼎盛盈科的实际控制人,而闫秀章属于技术出身,曾在昊创有限时期担任技术总工程师,2020年11月至今任昊创瑞通董事、技术总工程师。

曾存在多次出资瑕疵。2010年10月,昊创有限注册资本由300万元增至1,000万元,段友涛和张伶俐合计以非专利技术出资700万元。

2011年8月,昊创有限注册资本由1,180万元增至3,000万元,段友涛和张伶俐合计以非专利技术出资1,400万元。

上述两次出资由于缺乏客观、完整的证据证明相关非专利技术系段友涛和张伶俐所有,相关非专利技术存在被认定为职务发明的潜在风险,不过在2016年6月通过减资的方式解决出资瑕疵。

减资过程依法履行了在报纸上公告的程序,但未履行通知债权人的程序。2020年8月,公司再次减资,同样未履行通知债权人的程序。

另外,在变更成股份制有限公司时,创立大会的会议通知未提前15天发送各发起人。

研发费用率低于均值,物料消耗激增是否合理

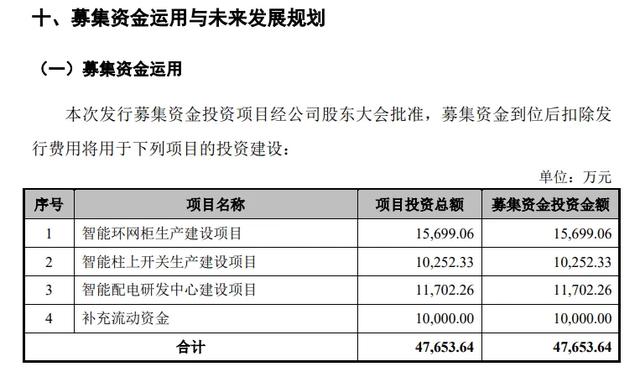

本次IPO,昊创瑞通拟公开发行不超过2,790.00万股,且不低于发行后总股本25.00%,募集资金47,653.64万元,用于智能环网柜生产建设项目、智能柱上开关生产建设项目、智能配电研发中心建设项目以及补充流动资金,金额分别为15,699.06万元、10,252.33万元、11,702.26万元、10,000.00万元。

扩产合理性、必要性被拷问。2022年至2024年,昊创瑞通的智能环网柜的产能利用率分别为100.81%、111.72%、111.04%,不过产销率波动较大,分别为115.72%、76.82%、113.09%。

智能柱上开关的产能利用率分别为101.18%、115.53%、97.48%,产销率同样存在波动,分别为125.7%、86.8%、97.48%.

据短平快解读了解,截至2024年末,智能环网柜、智能柱上开关的产能分别为9,984面/年、8736台/年,昊创瑞通本次扩产完成后,预计新增产能分别为7,200面/年、7,800台/年,分别约等于现有产能的72%、89%。

如此大幅度扩产,后续的消化问题需要引起重视,深交所在问询中要求昊创瑞通说明本次募投项目是否存在产能消化风险,是否存在后续业绩下滑风险,募集资金项目的必要性及合理性。

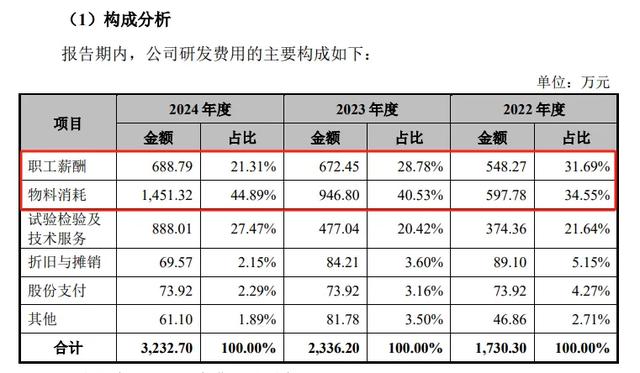

研发费用率低于行业均值。2022年至2024年,昊创瑞通的研发费用分别为1,730.30万元、2,336.20万元、3,232.70万元,研发费用率分别为3.09%、3.47%、3.73%。

对比来看,可比同行研发费用率平均值分别为5.54%、5.75%、5.58%,均远超昊创瑞通,其中许继电气、东方电子、金冠股份近三年的研发费用率同样超过公司,只有双杰电气在近两年有所落后。

昊创瑞通表示,公司专注于智能环网柜、智能柱上开关和箱式变电站等产品,产品种类较少,研发投入主要围绕智能配电设备进行,且集中在智能环网柜、智能柱上开关和箱式变电站相关技术的开发和改进,研发投入的针对性较高,研发人员较少,所占用的办公场所较小,进而导致发行人研发费用中的职工薪酬和折旧及摊销与同行业可比公司存在差异。

物料消耗五年增2.47倍。2023年、2024年,昊创瑞通的研发人员分别为38名、43人,占比分别为11.11%、11.35%,研发人员的变动并不大,为何研发费用增长却那么快?

物料消耗是研发费用大头,2024年为1,451.32万元,占比44.89%,而职工薪酬近688.79万元,占比21.31%,另外,物料消耗近五年累计增长率约2.47倍,而职工薪酬累计增长仅1.18倍,物料消耗猛增是否理呢?

深交所在问询中要求昊创瑞通说明研发项目数量减少而研发费用持续增长的合理性;以及结合发行人产品与可比公司技术水平差异、产品性能差异、研发难度差异等,披露物料消耗占比的合理性。

根据问询函,昊创瑞通研发费用中的物料消耗占比遥遥领先,以2024年H1为例,公司为51.36%,而行业均值仅为15.52%,许继电气、东方电子、双杰电气、金冠股份分别为15.65%、1.84%、20.52%、24.08%。

补流必要性存疑。昊创瑞通本次IPO拟将1亿元用于补充流动资金,但从招股书来看,补充流动资金必要性存疑。

最近五年,公司的资产负债率大幅下滑,从初期65.31%下滑至末期38.76%,货币资金从0.18亿元飙升至2.8亿元,而期末短期借款仅0.195亿元,不到货币资金零头,那么补流的必要何在呢?

高度依赖国家电网,段友涛为何出售资产

业绩大增。2020年至2024年,昊创瑞通的业绩增长迅猛,营业收入分别为2.75亿元、3.81亿元、5.6亿元、6.72亿元、8.67亿元,而归母净利润分别为0.34亿元、0.51亿元、0.69亿元、0.87亿元、1.11亿元。

然而,同时期的毛利率波动较大,总体呈现下滑态势,分别为28.63%、29.68%、25.75%、27.6%、25.66%。

客户集中度高,高度依赖国家电网。最近三年,昊创瑞通对前五大客户的销售分别为5.35亿元、6.44亿元、8.17亿元,占比分别为95.53%、95.72%、94.19%。

收入绝大部分来源于国家电网,同时期的销售收入分别为4.98亿元、6.19亿元、6.71亿元,占比分别为88.92%、91.99%、77.38%,这意味着若是双方合作生变,则公司业绩则将面临大幅下滑的困境。

深交所重点关注昊创瑞通大客户依赖问题,在首轮问询中要求公司说明与国家电网合作历史,发行人列入国家电网合格供应商过程,具有代表性项目,国家电网对合格供应商资质要求,相关合作的可持续性。

因产品问题被暂停中标资格。报告期内,昊创瑞通曾因供应商零部件存在瑕疵、对客户实际需求理解存在偏差、运输过程中存在操作不当等因素发生产品质量问题,所涉及的收入金额分别为229.74万元、182.34万元和520.09万元。

同时,公司因产品质量问题被国网北京市电力公司和国网浙江省电力有限公司在部分种类产品中暂停中标资格6个月,被广东电网有限责任公司扣1.5分,被国网辽宁省电力有限公司不合格累计积分积1分,这对公司经营业绩和品牌声誉造成了一定的不利影响。

第一大供应商遭关注。2024年,北京永兴源聚贤工贸有限公司(永兴源)、北京兴德源科技有限责任公司(兴德源)是昊创瑞通第一大供应商,合计采购额6,390.20万元,占比11.54%,两家公司早在2020年就是公司第一大供应商。

不过,两家公司注册资本并不高,成立时间比其他供应商晚,更重要的是,昊创瑞通实控人段友涛曾将其控制的公司子公司纳众杰的股权无偿转让给兴源系实控人的配偶。

据短平快解读了解,深交所要求公司说明公司与永兴源及兴德源合作历史、采购内容、采购价格公允性,发行人对其是否存在依赖,是否存在为发行人代垫成本费用的情形;说明实控人将纳众杰股权无偿转让的原因及商业合理性,是否存在关联方非关联化的情形。

段友涛收购、又出售是否合理?2016年7月,段友涛以200万元的价格从公司购得纳众杰100%股权;2018年9月,段友涛将纳众杰80%股权、20%股权分别以0元价格转让给何青、杨颜。

昊创瑞通表示,实控人将纳众杰股权无偿转让的主要原因系纳众杰转让时的价值较低,且注销程序较为繁琐,具有合理性。

纳众杰处于连续亏损状态,2017年至2018年1-7月分别亏损87.33万元和90.36万元,账面价值较低,既然如此,那么段友涛当初购买的目的是什么?何青、杨颜0元受让的合理性何在?

根据披露,何青与段友涛为朋友关系,何青拟开展代加工业务,纳众杰经营范围包括生产,而当时在北京新成立经营范围包含生产的公司较为困难配资专业炒股配资门户,其存在受让纳众杰相关股权的实际需求。

盛宝优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯